Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

日本語

日本語

コンテンツ

1. まとめ 現在の 市況................................................................................ ……2

2. 次の市場動向の予測....................................................................3

3.チャート と 詳細な データ................................................. …………4

3.1 まとめ 上流の PX市場..................................................................4

3.2 分析 PTA独自の 供給...................................…5

3.3 PTA 先物市場の状況....................................................................6

3.4 まとめ 下流の ポリエステル 市場......................................…7

1. 現在の市場状況のまとめ

図1 2021-2022年のPTA生産の損益チャート

時間 | 最高 (元/トン) | 最小 (元/トン) | 週平均価格(元/トン) | 木曜価格(元/トン) |

最後のサイクル | 5545 | 5345 | 5474 | 5510 |

このサイクル | 5340 | 5035 | 5164 | 5095 |

見積もり変更 | -3.70% | -5.80% | -5.66% | -7.53% |

表1 PTA週間価格比較表

このサイクル (20221202-1208) の間、PTA 市場は大幅な下落の後、わずかに反発し、全体の市場価格は下落しました。コスト面のサポートの弱体化と需要と供給の不振により、市場の取引環境は週を通して比較的一般的でした。12 月 8 日の時点で、このサイクルの PTA 華東市場の平均スポット価格は 5,164 元/トンで、前のサイクル (2022111125-1201) から平均 310 元/トン、つまり -5.66% 下落しました。コストの観点から、この時期にロシアの石油に対する西側の価格制限と海上輸送の禁止が実施されました。OPEC+は、確立された減産計画を維持しました。、しかし、精製石油製品の在庫が急増し、国際石油価格がこの時期に急落し、今年の最低値を記録し、化学製品市場を十分に下支えしませんでした.原料PXの観点から、新しいPXデバイスShenghong 1#200万トンとWeilian Chemical 2#100万トンが徐々に大量生産され、PXの供給は増加し続け、全体的なPX市場は軽く、市場は価格が下がり続けています。12 月 7 日、台湾/中国本土のアジア PX CFR 価格は 890 米ドル/トンに下落しました。これは、PTA コストが約 4,600 元/トンに相当し、PTA 処理手数料が約 400/トンに調整されたことを示しています。原材料のサポートが弱い。PTA の自己供給の観点から見ると、短期 PTA 開始は約 66.56% に減少し、12 月 1 日より約 2% 減少しました。 (20221202-1208) 期間の PTA 単位で言えば、65 万トン単位Yangzi Petrochemical 2# は長い間操業を停止し始め、Yisheng New Materials 1# および 2# の 720 万トン単位は、以前の 8.5% と比較して、12 月 2 日に 80% に低下しました。運用に準ずる

化学繊維 1# の 350,000 トンのユニットは、11 月初旬にオーバーホールされた後、計画どおり 12 月 7 日に全負荷運転に再起動されました。Weilian Chemical の 250 万トンの新工場はまだ試運転中であり、Tongkun Jiatong Petrochemical の 250 万トンの PTA 新装置の試運転は遅れています。全体として、PTAの供給は(20221202-1208)期間中、ほとんど変化せずに低いままでした。

下流の需要の観点から、期間中 (20221202-1208)、ポリエステルの生産開始は 74.84% から約 72.83% に減少し、週平均負荷は 73% で、PTA の需要は 921,100 トン、月でした。前月比 31,700 トンの減少。ポリエステル工場の収益は改善したものの、供給圧力は依然として高く、在庫は依然として高く、端末の製織停止は増加し続けており、全体的な受注状況は低迷しています。川下企業の多くは資金の引き出しが中心で、PTAの需要は弱まっています。

全体として、この期間に原油価格は10%以上下落し、原料PXの弱さは変わりにくく、PTA自体の需給は弱まっています。そのため、複数の悪いニュースが重なった中で、PTA 市場はサイクル中に急激に下落しました。市場見通しの観点からすると、コストエンドでの原油のショートポジションは来週より強くなり、原材料のPXは引き続き弱気のファンダメンタルズによって引き下げられるでしょう。PTA自身の需給は当面芳しくない。来週のPTA相場は下落が予想されます。国際原油価格の動向やPTA設備、下流需要の動向にも注意が必要です。

2. 次の市場動向の予測

駆動要因 | 次回予告 | 運転方向 |

原油 | Iこのサイクルで市場に有利なサポートがないため、原油価格は底値に導かれる傾向があります。現在、市場が参照できる価格底値の支持点は 2 つあります。1 つは、米国エネルギー省の戦略的石油の買い戻しです。準備価格は 67 ~ 72 米ドル/バレルで、2 つ目は、西側が設定したロシアの石油の下限価格である 60 米ドル/バレルです。現時点で 72 米ドル/バレル前後の原油のサポートは堅調であり、ロシアは依然として制裁措置により直接的な対策や減産を実施する可能性があり、これが原油価格の短期的なサポートとなる可能性があり、原油先物価格は下落する可能性があります。供給リスクの高まりにより、次のサイクルで緩やかに上方修正され、米国原油WTIは75ドル/バレル前後に戻る可能性があるが、中長期の原油資産は依然として景気後退のリスクの下で需要破壊の圧力に直面している.原油価格は、短期的な値固めの後、再び下落に転じると予想されます。外国メディアの情報源によると、中国は2023年1月9日に国境を完全に開放するが、市場はすでに中国の開放のメリットを事前に織り込んでおり、国際石油市場に必要なサポートを提供することができなくなっている短期的には。 | 中性 |

供給 | 設備の次のサイクルのメンテナンスおよび再起動の計画はありません。Weilian Chemical と Tongkun Jiatong PTA の新しい設備の試運転は延期されました。全体的な供給は、次のサイクルで低いままになると予想されます。 | 中性 |

必要 | 次のサイクルのポリエステルの負荷は弱く安定していると予想されますが、最終的な需要は依然として減少しており、負のフィードバックの伝達がPTAの需要を引き下げ続けます. | 弱気 |

総合判断 | 期待の観点から、次のサイクルでは、原油市場の動向は混合すると予想され、原料のPXは引き続き弱く、コスト面のサポートは限定的であり、PTAの需給は当分の間、それ自体は有利ではありません。PTA市場の重心は、次のサイクルでわずかに下に移動すると予想されます。国際原油価格の動向やPTA設備の整備、下流需要にも注意が必要です。 |

表 2 次期の市場動向予測

3.チャートと詳細データ

3.1 アップストリームPX市場のまとめ

日にち | WTI | ブレント | PX (FOB韓国) | PX (CFRT台湾/中国) |

2021/11/30 | 80.55 | 85.43 | 896.92 | 916.92 |

2022 年 7 月 12 日 | 72.01 | 77.17 | 870 | 890 |

見積もり変更 | -10.60% | -9.67% | -3.00% | -2.94% |

表 4 PX と原油の週間価格比較表

図 2 2021 年から 2022 年までの PX の価格と利益のマップ

このサイクル (2022-1202-1208) の間、アジアの PX 市場は全体として下降傾向を続け、市場価格は弱く変化しにくく、全体的な市場の買いの勢いは弱かった。上流市場の観点から見ると、国際原油価格はこの期間に急落し、PX 市場への支持は強くなく、直接原料ナフサ市場は楽観的ではありません。価格は急落した。12 月 7 日の時点で、CFR 日本産ナフサの価格は 622.5 米ドル/トンで、先週木曜日の外部価格と比較して 63 米ドル/トン、つまり -9.19% 下落しました。アジアにおける PX の価格は生ナフサの市場価格よりも下落したため、全体的な PX-NAP の価格差はわずかに上昇しました。12月7日現在、PXNは267.5ドル/トンで取引を終え、12月1日の価格差から26.67ドル/トン上昇した。 /トン。

供給の観点から、12月8日現在、国内PXは76.01%に調整されています。(20221202-1208)期間中、国内の設置に関して:Shenghongの200万トン/年PXの新しいデバイスは約60%で稼働しています。Weilian Petrochemical の 100 万トンの PX デバイスは 11 月 29 日に生産を開始し、現在の負荷は約 70 ~ 80% です。PX の総生産能力は、この期間中に年間 3,604 万トンに増加し、フォローアップの Zhenhai 精製および化学プラントが再起動されようとしています。全体的な PX 供給量は増加し続けており、市場スポットは比較的豊富です。

下流の需要の観点から、PTA 先物市場は、2022 年 1 月 202 日から 1208 年の期間に、最初は急落し、その後わずかに上昇しました。この間、PTAの立ち上げはあまり変わらなかったが、主要なポリエステル工場の負荷は引き続き減少し、末端需要は比較的低迷し、依然として上流の伝送に悪影響を及ぼしていた.価格の観点から、アジアの PX 市場はこの期間に下落します。12 月 7 日時点の外部市場時間は 12 月 7 日時点です。アジアの PX 価格は、CFR 中国台湾/本土が 890 米ドル/トン、韓国 FOB 価格が 870 米ドル/トンです。PX Sinopec の 11 月の決済価格は 8,120 元/トンで、10 月の決済価格より 730 元/トン下落した。PX Sinopec の 12 月の上場価格は 8,300 元/トンで、10 月の上場価格から 300 元/トン下落した。

市場見通しの観点から、原油グループは、供給リスクの高まりにより、次のサイクルが緩やかに上方修正される可能性があると考えており、米国原油の WTI は 1 バレルあたり 75 ドル前後に戻る可能性がありますが、中長期の原油石油資産は、経済不況のリスクの下で、依然として需要破壊の圧力に直面しています。短期的な統合後は減少傾向に戻り、下流の化学物質のサポートは限定的です。新しいPXデバイスの段階的な大量生産と一部のオーバーホール前のデバイスの再起動により、増分の供給と需要は弱く安定します。PX 市場は来週、わずかに弱く調整されると予想されます。国際原油価格の動向や新型PX装置の試運転にも注意が必要です。

3.2 PTA 独自の供給の分析

会社名 | 能力(万トン) | デバイスの変更 | 述べる |

福海荘 | 450 | 12.1 マイナスを減らし始めた 50 % 手術 | 回復保留中 |

イーシェン新素材 1#2# | 720 | 12.2 に落ち始めた 80 % | 以前 9.5 操作の% |

長江石油化学 2# | 65 | 12.2 スタートロングストップ | ロングストップ |

義征化学繊維 1# | 35 | 11.4 メンテナンスのためシャットダウンを開始 | 12.7 フルロードを再開しました |

( 注:総生産能力は、 69.8 百万トン/年、除く 585万トン/年の老朽化し、長年停滞していた生産能力を再構築)

表 3 PTA 短期デバイスの変更

このサイクルの期間 (20221202-1208) の間、PTA プラントはあまり変化しておらず、週平均の起動率は 66.27% で、週の生産量は 963,700 トンで、前のサイクルから 63,800 トン減少しています。1週間以内に、Yizheng Chemical Fiber 1#プラントが再起動し、Yisheng New Material 1#2#プラントの負荷が減少し、Yangzi Petrochemical 2#が長期停止し、Weilian Petrochemicalの新しいPTAプラントはまだ量産されていません-生産されたTongkun Jiatongの試運転は遅れており、全体の供給量は少なく、市場を確実にサポートしていますが、下流のポリエステルの負荷も減少しており、基本的には今のところメリットはありません。フォローアップでは、その後の新しいデバイスのコミッショニングとメンテナンスが市場に与える影響に注意を払う必要があります。

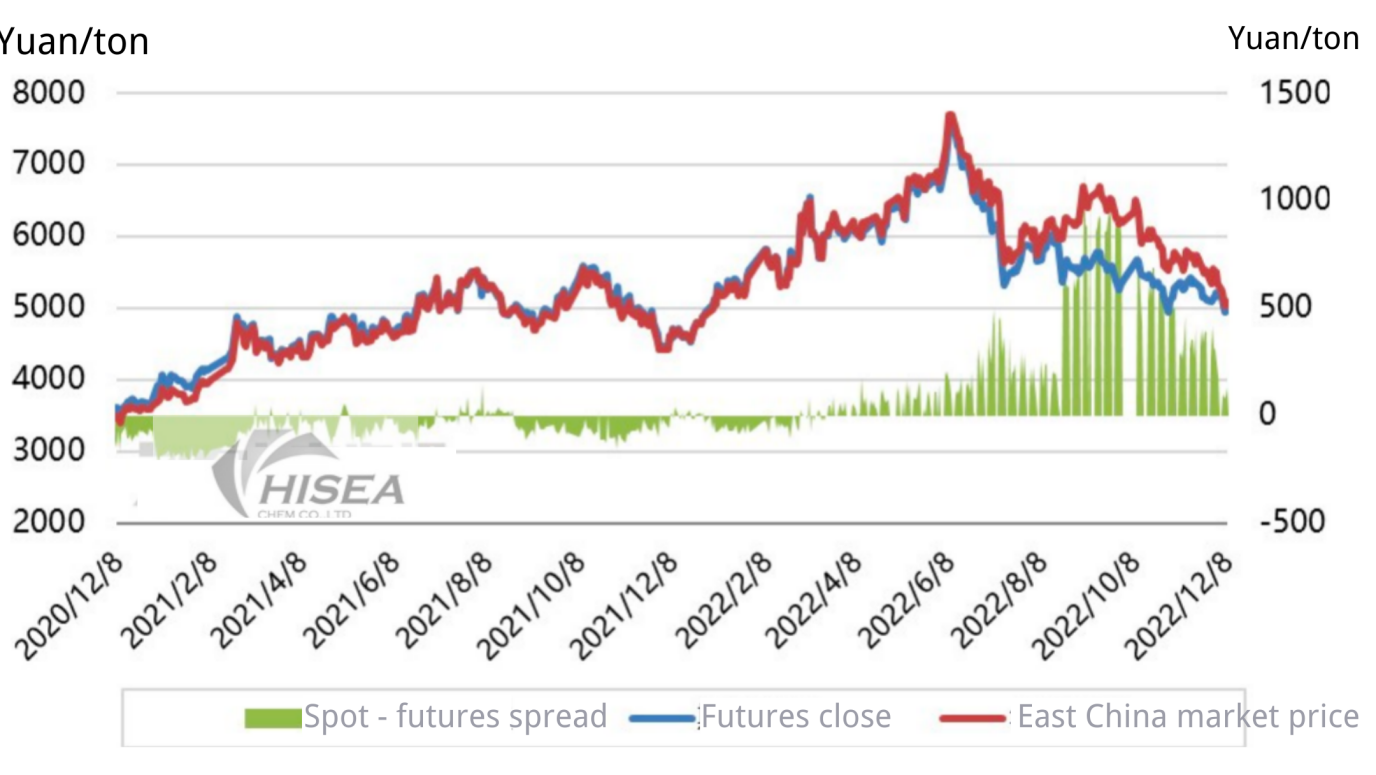

3.3PTA 先物相場

(20221202-1208) 期間中、PTA 先物 2301 市場は変動し、この期間に下落し、平均先物価格は前のサイクルと比較して 89 元/トン下落し、-1.73% 下落しました。12月8日現在、主要港での商品の主流供給は、今週と来週、配達オファーは約140〜150リットルで、入札意向は約100リットルです。12月の次の配達オファーは約120リットルで、入札は01リットル70近くです。原油急落、PX微安、PTA手数料安、稼働率66.56%。

(20221202-1208) 期間中、PTA 先物 2301 市場は変動し、この期間に下落し、平均先物価格は前のサイクルと比較して 89 元/トン下落し、-1.73% 下落しました。12月8日現在、主要港での商品の主流供給は、今週と来週、配達オファーは約140〜150リットルで、入札意向は約100リットルです。12月の次の配達オファーは約120リットルで、入札は01リットル70近くです。原油急落、PX微安、PTA手数料安、稼働率66.56%。

義征化繊は35万トンで再開、揚子石化は65万トンでストップ。Weilian Petrochemical と Jiatong Petrochemical は、予想よりも遅れて生産を開始しました。

ポリエステルの稼働率は約73%。期間中 (20221202-1208)、全体的な生産と販売は許容範囲内であり、在庫圧力は緩和され、一部の製品の利益線は回復しました。PTA先物現物ベース

下落後は安定していた。全体的にPTA費用支援が弱く、現状の稼働率も低く、大量の在庫積み上げも見込めない。下流の需要は上に安定しており、全体的な減少は限定的です。、主要なサプライヤーの行動がスポット市場に与える影響に注意する必要があります。

3.4下流ポリエステル市場概要

図 4 2021 年から 2022 年までのポリエステル生産の損益チャート

図 5 2021-2022 年のポリエステル フィラメントの生産と販売

日にち | ポリエステル 始める | ポリエステル 1.4D | ポイ (150D/48F) | FDY (150D/96F) | DTY (150D/48F) |

12 月 1 日 _ _ | 74.84% | 6900 | 6725 | 7475 | 7850 |

12月8日 _ _ | 72.83% | 6775 | 6950 | 7625 | 7950 |

浮き沈み | -2.01% | -1.81% | +3.35% | +2.01% | +1.27% |

表5 ポリエステル製品の週間価格比較表